반응형

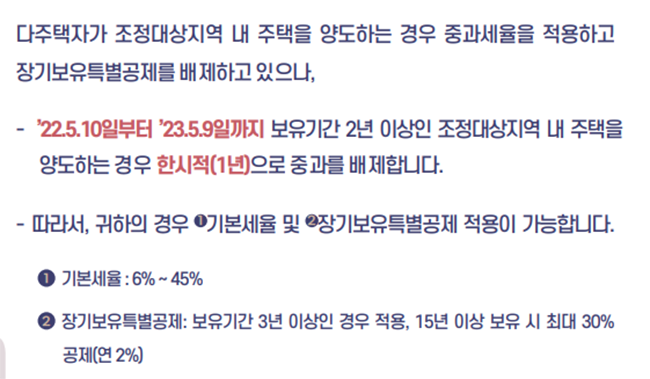

22년 5월 10일부터 1세대 1주택 양도소득세 비과세 보유, 거주기간 재기산 제도가 폐지되었습니다. 또한, 다주택자가 조정대상지역 내 주택을 양도하는 경우 중과세율을 적용하고 장기보유 특별공제를 배제하고 있으나, 23년 5월 9일까지 한시적으로 중과를 배제합니다.

2주택자 양도소득세 비과세 적용 여부

서울을 포함해서 조정 대상지역에서 이사 등으로 거주지를 옮기면서 일시적으로 2주택자가 된 사람은 기존 주택을 2년 이내 처분하면 양도소득세를 면제받을 수 있습니다. 조정 대상 지역 내 일시적 2주택 상황이 2년간 허용되며, 전입 요건 규제도 폐지되었습니다. 주택을 3년 이상 보유했을 경우 장기보유 특별공제를 통해 양도 차익의 최대 30%까지 공제받을 수 있습니다.

하지만 이는 한시적인 규제 완화이고, 1년 이후에는 더 많이 과세가 될 수도 있습니다. 정부의 주택을 많이 소유할수록 많은 세금을 부과하겠다는 기본 정책은 변화가 없기 때문입니다.

일시적 2주택자의 사례와 비과세

- 결혼 후 2주택이 된 신혼부부의 경우에는 결혼한 날로부터 5년 이내에 결혼 전 소유하던 주택 1채를 양도하면 1세대 1주택 양도소득세 비과세 적용이 가능합니다.

- 60세 이상의 부모를 봉양하기 위해서 집을 합쳐 2주택자가 된 경우에는 2개의 집 중 1개를 10년 이내에 팔면 1세대 1주택으로 인정받아 비과세 적용이 가능합니다.

- 세대 구분형 아파트 일부를 임대하여 임대한 부분에 거주하지 않아도 아파트 전체에 대해 1세대 1주택 양도소득세 비과세 적용이 가능합니다.

- 상속받은 주택과 일반 주택을 각각 1채씩 소유하고 있는 경우 일반주택을 양도하면 양도소득세 비과세 적용이 가능합니다.

일시적 2주택자의 사례 중복 적용

일시적으로 2주택자가 돼 되어 버리는 사례가 같이 발생하여 3주택자가 되어버리는 병우가 있습니다. 이럴 때는 중복 적용하여 우선순위의 주택을 양도하는 각각 양도하는 경우에, 양도소득세 비과세 적용이 가능합니다. 예를 들면 아래 같은 사례들입니다.

- 결혼 후 2주택자가 된 신혼부부가, 상속으로 일시적으로 3주택자가 된 경우

- 이사 등으로 일시적으로 2주택자가 된 경우에 상속으로 일시적으로 3주택자가 된 경우

- 결혼 후 2주택자가 된 신혼부부가, 60세 이상의 부모를 봉양하기 위해서 집을 합쳐 일시적으로 3주택자가 된 경우

위의 처럼 일시적으로 2주택자가 되는 경우가 반복되어 3주택자가 된 경우에는 기간과 순서에 맞게 주택을 양도 처분하면 양도소득세 비과세 적용이 가능합니다.

반응형

'정부지원금' 카테고리의 다른 글

| 서울 경영위기지원금 100만원 지원요건과 신청방법 (0) | 2022.05.25 |

|---|---|

| 특고 프리랜서 지원금 대상과 지급시기 확인 (0) | 2022.05.20 |

| 종합소득세 환급금, 환급일 바로 확인하기 - 클릭한번으로 가능 (0) | 2022.05.16 |

| 소상공인 손실보상금 최대 1,000만원 지급 추경안발표 (0) | 2022.05.14 |

| 경차 유류세 환급 30만원까지 가능합니다. (0) | 2022.05.12 |

댓글